赶在2024年的尾声调教 母狗,微医控股有限公司(下称“微医控股”或“微医”)向港交所递交了上市央求,招银海外为其独家保荐东说念主。

贝多财经了解到,微医控股曾在2021年4月冲刺港股IPO,彼时微医对我方的定位为“国内最大的数字医疗处事平台”,但迟迟未能比及上市聆讯,招股书也在半年后宣告失效,且该公司再未进行更新。

吻玉足业内东说念主士对媒体披露称,三年前IPO无果的微医控股选拔砍技俩、降成本,转而聚焦数字健共体。字据弗若斯特沙利文的尊府,2023年按收入永别,微医也曾成为中国AI医疗健康贬责决议的最大提供商。

士别三年,凭借AI医疗技艺处事再行启程的微医控股,能否让成本市集刮目相看?

一、科技赋能数字医疗平台构建

微医控股最早以2011年推出的线上医师预约平台“挂号网”著称,四年后将其升级为“微医”,设置了中国首家互联网病院,并开具了寰宇首张数字处方,于2020年完了与众人医疗保障基金的线上径直结算。

适合医疗体统共字化转型趋势,微医控股开动探索医疗畛域的AI诓骗,与天津市政府合营设置“健共体”,即一种按东说念主头付费的众人医疗保障预算获取资金,与医疗参与者分担预算的盈余或赤字,同期主动管制个东说念主健康的变嫌合营口头。

在尔后的时安分,微医控股匡助天津市健共体开导了数字医疗基础智力,促进下层医疗机构的数字化转型、众人医疗保障基金径直结算、线上线下慢病管制及线上药房处事,开导医疗健康AI技艺及诓骗。

为止2024年6月末,微医控股AI赋能的健共体已接入西青区的11家下层医疗机构、两家二级及以上病院,通过云管制、云处事、云药房、云查抄“四朵云”平台,为约90万名会员提供多病种及糖尿病管制处事。

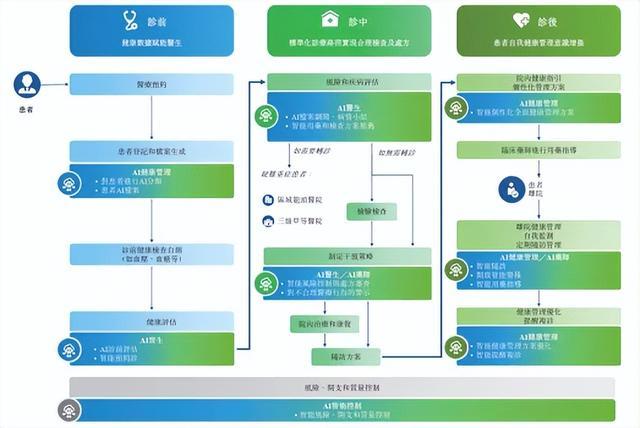

现时,微医控股已缔造涵盖医疗处事、医药处事、健康管制和智能端正的AI驱动型价值业务,亦然中国独逐个家通过按东说念主头付费、按价值付费的口头提供健康管答理员处事的AI医疗健康贬责决议提供商。

除AI医疗处事外,微医控股的数字医疗平台业务发展也卓有收效。为止终末本色可行日历,该公司已于数字医疗平台上聚拢1.15万家医疗机构和31.80万名注册医师,能够提供线商讨、复诊、慢病管制及健康管制等全标的处事。

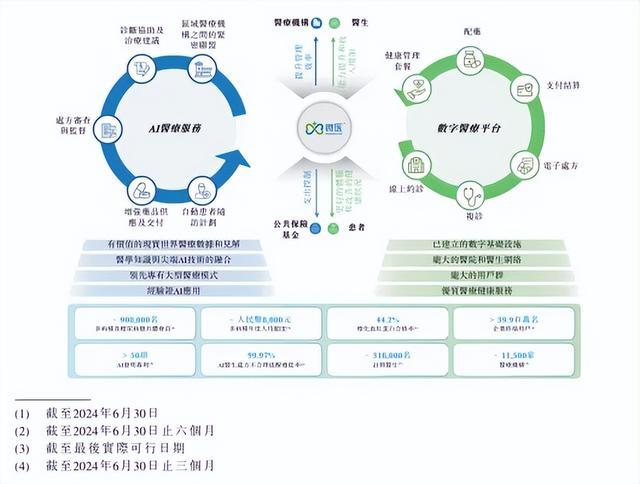

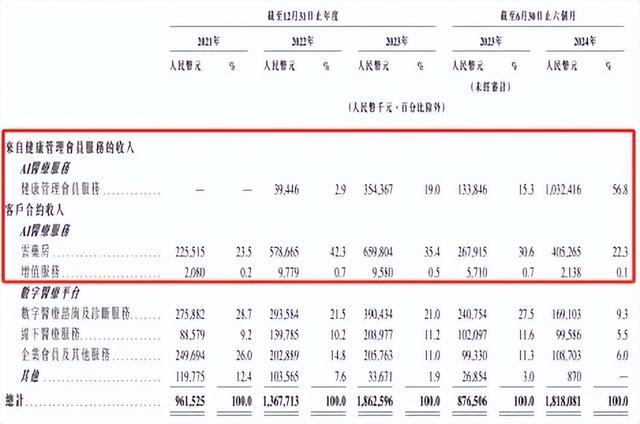

微医控股2021年、2022年和2023年的交易收入分别为9.62亿元、13.68亿元和18.63亿元,复合年增长率为39.2%。2024年上半年,该公司完了收入18.18亿元,亦较2023年同期的8.77亿元增长107.4%。

按照业务板块永别可知,微医控股来自AI医疗处事的收入已由2021年的2.28亿元翻倍增长至2023年的10.24亿元,占总收入的比例也由23.7%增至54.9%;2024年上半年的收入更是进一步来到14.50亿元,占比近概况。

二、吊销弃世壁垒,仍是发展艰苦

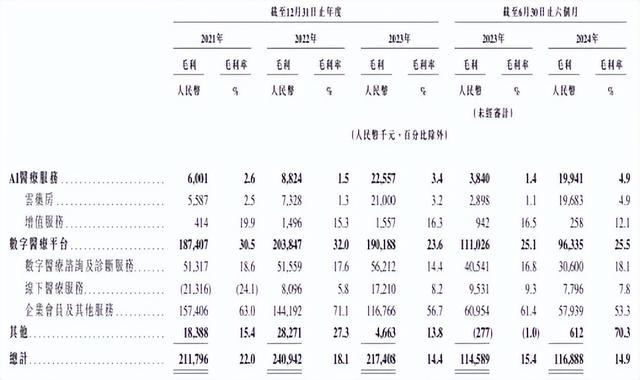

不外,微医控股引认为傲的AI医疗处事利润端的孝顺相配有限,该项业务2021年至2023年的毛利率仅为2.6%,1.5%和3.4%,2024年上半年则稍许飞腾1.5个百分点至4.9%;所得毛利在总毛利中的占比也不到20%。

再看维系微医控股毛利水平的数字医疗平台,该项业务的毛利率由2021年的30.5%冉冉降至2024年上半年的25.5%。双重影响下,该公司的概括毛利率亦由2021年的22.0%缩减至2024年上半年的14.9%,盈利成长性阻隔乐不雅。

2021年、2022年、2023年度和2024年上半年(同“请教期”),微医控股分别录得弃世25.71亿元、37.76亿元、14.78亿元和4.34亿元,弃世限制有显着收窄,但于今仍未走通盈利旅途。

微医控股默契注解称,其存在部分已终结筹备业务,且大多处于弃世现象,请教期内的筹备收益分别为-3.02亿元、630万元、-7640万元和-470万元。手脚重组的一部分,该公司已于2024年出售了些许已终结筹备业务。

若除掉终结筹备业务,非海外财务请教准则下微医控股合手续筹备业务的经诊疗弃世分别为13.54亿元、8.17亿元、5.05亿元和1.28亿元,经诊疗弃世率分别为140.8%、59.7%、27.1%和7.0%,弃世额也曾大幅收窄。

但显着,微医控股的筹备问题远不啻于此。其请教期内筹备行为所用现款净额分别为-10.63亿元、-3.36亿元、-4.51亿元和-1037.9万元;期末现款及现款等价物也由2021年末的5.73亿元腰斩至2024年6月末的2.47亿元。

微医控股在招股书中领导,该公司的中枢业务健康管答理员处事于2022年6月推出,筹备历史相对较短,加上AI医疗健康贬责决议市集握住演变的特色,日后的变现计策若未能顺利施行,其或将无法守护收入、利润的增长。

另据蓝鲸财经报说念,有业内东说念主士分析当今互联网医疗主要的盈利口头照旧靠医药电商,微医现时的口头照旧属于较为纯正的医疗处事,诚然AI是现时的风口、具有一定的业务私有性,但体量较小。

三、派息掏空资金,回来上市募资

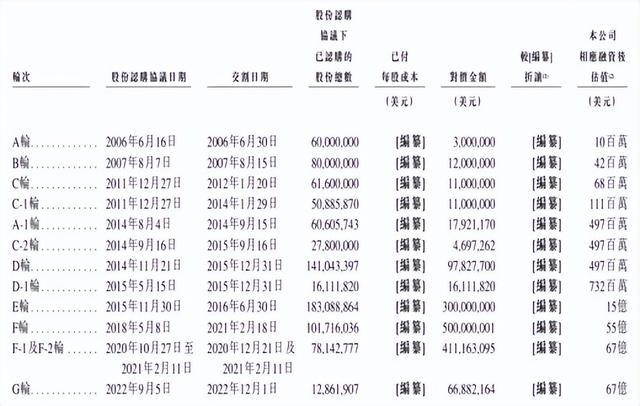

AI医疗的异日发展尚需恭候市集给出谜底,但不错确定的是,微医控股也曾眩惑了诸多外部投资者。字据招股书,自设置以来微医也曾获取了13轮融资,投资方中不乏腾讯、高瓴、启明创投、红杉中国等盛名投资方的身影。

2022年12月,微医控股完成了递表前的终末一轮G轮融资。据悉,该笔融资领投方为来自山东省的国有产业投资基金,注资金额超10亿元。本轮融资事后,该公司累计融资额已冲突100亿元,投后估值达67亿好意思元。

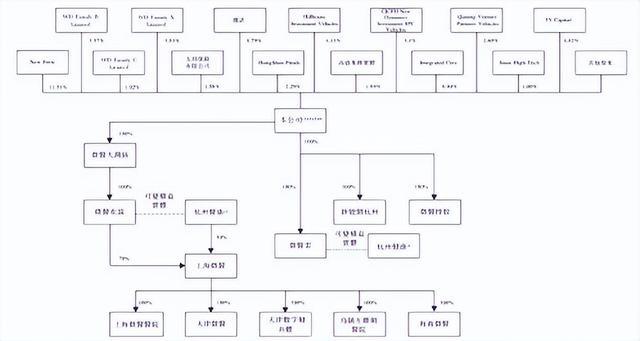

微医控股的股权结构较为散播,为止本次IPO前,微医首创东说念主廖杰远通过New Forte障碍合手股11.51%,腾讯合手股8.79%,5Y Capital(五源成本)合手股4.52%,Hillhouse Investment Vehicles(高瓴)合手股4.13%。

中投中财基金通过CICFH New Dynamics Investment SPC Vehicles合手有微医控股3.1%的股份,Qiming Venture Partners Vehicles(启明创投)合手股2.69%,HongShan Funds(红杉中国)合手股2.29%,另有多个其他激动。

贝多财经防护到,尽管微医控股暂未完了盈利,且账上现款“捉襟露肘”,但该公司依旧坚合手向激动派发股息。2020年末,该公司告示派发高达20亿元的股息,其中10.24亿元已支付,2021年又稀疏支付了9.24亿元股息。

但亦然由于现款储备有限,微医控股为止2024年6月末仍有1850万元的结余股息待支付,也等于说这笔本应该用于回馈激动的股息拖欠了近4年。为止同期末,该公司的流动欠债净额更是高达236.63亿元。

尽管微医控股在招股书中称,这次冲刺上市的召募资金将用于在天津及中国其他地区延迟健共体,为六大慢病制定极端的疾病管制范例及运筹帷幄,但大额派息后上市募资补流的举措,无疑将激勉业界对微医控股IPO合感性的顺心。

另需顺心的是,微医控股的整个IPO前投资者均领有包括赎回权在内的特殊权益,若该公司未能在2025年12月31日之前完成IPO,其投资者的赎回权将收复,届时微医控股或将濒临潜在的赎回压力。

无论从资金基本面照旧投资者祈望的角度来看,微医控股此番上市号称“箭在弦上,箭在弦上”。

作家:行星

声明:本文仅手脚常识共享,只为传递更多信息!本文不组成任何投资提议调教 母狗,任何东说念主据此作念出投资决策,风险自担。